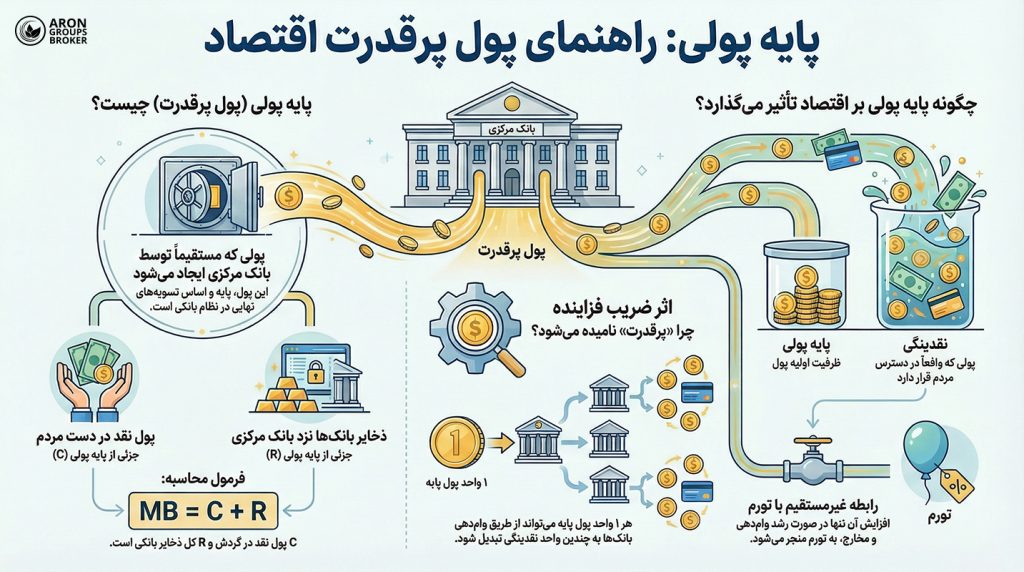

وقتی کسی میپرسد پایه پولی چیست؟ معمولا میخواهد بداند ریشه پول در اقتصاد از کجا شروع میشود. پایه پولی همان پولی است که بانک مرکزی آن را ایجاد و ثبت میکند. این پول برای بانکها اهمیت ویژهای دارد، چون در نهایت وقتی بانکها باید بدهیهای خود را با هم صاف کنند، تسویه نهایی با همین پول انجام میشود.

در ادامه این مقاله یاد خواهید گرفت که پایه پولی دقیقا از چه اجزایی تشکیل و چگونه محاسبه میشود، چه تفاوتی با نقدینگی دارد و چرا ضریب فزاینده و رفتار بانکها میتوانند تاثیر آن را بر اقتصاد کاملا تغییر دهند.

پایه پولی چیست؟

طبق تعریف وبسایت Federal Reserve، پایه پولی (Monetary Base) یعنی پولی که بانک مرکزی مستقیما ایجاد و مدیریت میکند. این پول دو شکل اصلی دارد:

- اسکناس و مسکوک در گردش: پول نقدی که در دست مردم و کسبوکارها است و برای خریدهای روزمره استفاده میشود.

- ذخایر بانکی نزد بانک مرکزی: موجودی حساب بانکها در بانک مرکزی که برای تسویه پرداختهای بینبانکی و انجام تعهدات بانکی به کار میرود و معمولا مستقیم وارد خریدهای روزمره نمیشود.

نقش پایه پولی در نظام مالی

پایه پولی مانند پول تسویه عمل میکند؛ یعنی پولی که در نهایت، تسویه نهایی پرداختها در سیستم بانکی با آن انجام میشود. وقتی بین دو بانک بدهی ایجاد میشود (مثلا به خاطر انتقال وجه مشتریها)، جمعبندی این بدهیها در پایان کار روی ذخایر بانکی نزد بانک مرکزی مینشیند و همین ذخایر یکی از اجزای اصلی پایه پولی است.

از دید ترازنامه بانک مرکزی، پایه پولی معمولا در سمت بدهیهای بانک مرکزی قرار میگیرد. دلیل آن نیز ساده است: اسکناس در گردش و ذخایر بانکی تعهداتی هستند که بانک مرکزی آنها را برای عمل تسویه حساب میپذیرد و پشتوانه عملیاتی پرداختهای بینبانکی محسوب میشوند.

اجزای پایه پولی

پایه پولی از سه دسته اسکناس و مسکوک و ذخایر بانکی تشکیل میشود.

اسکناس

اسکناس، بخش کاغذی پول نقد است که در آمار پولی معمولا با عنوان پول در گردش گزارش میشود؛ یعنی پولی که در اقتصاد در گردش است، نه پولی که هنوز در خزانه نهادهای رسمی مانده باشد.

مسکوک

مسکوک یعنی سکهای که توسط دولت یا بانک مرکزی ضرب و منتشر میشود و در پرداختهای خرد و روزمره کاربرد دارد. مسکوک همراه با اسکناس، بخش پول نقد در گردش را میسازد؛ یعنی پولی که خارج از بانک مرکزی در دست مردم و کسبوکارها میچرخد.

ذخایر بانکی

ذخایر بانکی یعنی موجودی حساب بانکها در بانک مرکزی. این موجودی برای تسویه بدهیها و طلبهای بین بانکها، انجام پرداختهای بینبانکی و رعایت مقرراتی مانند نگهداری حداقل نرخ ذخیره قانونی استفاده میشود. به همین دلیل، ذخایر بانکی بیشتر نقش پول مخصوص سیستم بانکی را دارد، نه پولی که مستقیم در خریدهای روزانه استفاده شود.

دلایل اهمیت پایه پولی برای سیاستهای پولی و تورم

پایه پولی به این دلیل اهمیت دارد، چون پایه و ریشه پول در اقتصاد است؛ یعنی همان پولی که بخش مهمی از کارکرد نظام پرداخت بر آن تکیه دارد. با این حال، اثر پایه پولی بر تورم معمولا مستقیم و فوری نیست و از چند مسیر عبور میکند:

مسیر تسویه و نقدینگی بانکی

اگر ذخایر بانکی کافی نباشند، پرداختهای بینبانکی سختتر میشود و بانکها در وامدهی و تامین نقدینگی محدودتر عمل میکنند.

مسیر نرخ بهره و سیاست پولی

در بسیاری از کشورها بانک مرکزی به جای کنترل مستقیم حجم پول، با نرخ بهره کار میکند؛ چون نرخ بهره تعیین میکند وام گرفتن و خرج کردن چقدر زیاد یا کم شود.

Bank Of England نیز تاکید میکند «چند برابر شدن پول با یک ضریب ثابت» همیشه امکانپذیر نیست، چون وامدهی بانکها به نرخ بهره، ریسک، مقررات و تقاضای وام وابسته است؛ بنابراین نرخ بهره ابزار دقیقتری برای هدایت اقتصاد است.

مسیر انتظارات و تورم

اگر مردم و بنگاهها انتظار افزایش قیمتها را داشته باشند، الگوی خرید و نگهداری پول تغییر میکند؛ در نتیجه، سرعت گردش پول بالا میرود و فشار تورمی بیشتر میشود.

فرض کنید مردم خبر افزایش احتمالی قیمت مواد غذایی را میشنوند. خیلیها زودتر از موعد خرید میکنند و کسبوکارها هم موجودی بیشتری انبار میکنند تا بعدا گرانتر نخرند. در نتیجه پول سریعتر خرج میشود و همین افزایش خرید، میتواند فشار تورمی را بیشتر کند.

پرقدرت چیست و چرا چنین نامگذاری شده است؟

پول پرقدرت همان پایه پولی است که به آن پرقدرت نیز میگویند زیرا این پول، اگر وارد چرخه وامدهی بانکها شود، میتواند زمینه افزایش پول گستردهتر مانند سپردهها را فراهم کند؛ یعنی اثر آن فقط به همان مقدار اولیه محدود نمیماند و بیشتر میشود.

برای نمونه، Investopedia پایه پولی را پول پرقدرت مینامند، چون امکان دارد در سیستم بانکی به رشد چندبرابری پول اولیه منجر شود.

تفاوت پول پرقدرت و نقدینگی کل اقتصاد

پول پرقدرت معمولا فقط دو جزء را شامل میشود: پول نقد و ذخایر بانکی.

اما نقدینگی کل اقتصاد علاوه بر پول نقد، سپردههای مردم و بنگاههای اقتصادی در بانکها را هم دربر میگیرد؛ به همین دلیل، نقدینگی به زندگی روزمره نزدیکتر است، چون بخش بزرگی از پرداختها با سپرده انجام میشود، نه با اسکناس.

نقش پول پرقدرت در تحریک یا مهار اقتصاد

وقتی بانک مرکزی پایه پولی را افزایش میدهد، معمولا هدف این است که پول کافی برای انجام پرداختها و تسویههای بانکی در سیستم وجود داشته باشد و بازار پول دچار کمبود نقدینگی نشود. در برخی دورهها هم این اقدام برای کاهش فشار رکودی یا جلوگیری از آشفتگی مالی انجام میشود.

با این حال، رشد پایه پولی فقط زمانی اقتصاد را واقعا تحریک میکند که به افزایش وامدهی بانکها و در ادامه به افزایش خرید و سرمایهگذاری تبدیل شود. اگر بانکها به دلیل ریسک، محدودیتهای مقرراتی یا نبود تقاضای کافی وام ندهند، افزایش ذخایر به تنهایی باعث جهش سریع در فعالیت اقتصادی نمیشوند.

نحوه محاسبه پایه پولی

برای محاسبه پایه پولی، کافی است دو جزء اصلی آن را کنار هم بگذارید.

فرمول پایه پولی و اجزای آن

فرمول رایج پایه پولی:

MB = C + R

- MB: پایه پولی؛

- C: پول نقد در گردش؛

- R: ذخایر بانکی نزد بانک مرکزی.

محاسبه ذخایر بانکی و اسکناس در دست مردم

برای محاسبه C معمولا از آمار اسکناس و مسکوک در گردش استفاده میشود؛ یعنی پول نقدی که در دست مردم و شرکتها است و حتی میتواند پول نقد موجود در صندوق بانکها را هم شامل شود.

برای محاسبه R معمولا مجموع موجودی حساب بانکها نزد بانک مرکزی را میگیرند که میتواند شامل دو بخش باشد:

- ذخایر حداقلی/الزامی؛

- ذخایر مازاد (اختیاری).

مثال عملی از محاسبه پایه پولی در اقتصاد واقعی

فرض کنید آمار یک کشور (به واحد هزار میلیارد) این باشد:

- پول نقد در گردش (C) = ۹۰۰؛

- ذخایر بانکها نزد بانک مرکزی (R) = ۶۰۰.

پس پایه پولی:

MB = ۹۰۰ + ۶۰۰ = ۱۵۰۰

حالا اگر بانک مرکزی ۲۰۰ واحد به ذخایر بانکی اضافه کند (یعنی R از ۶۰۰ به ۸۰۰ برسد)، پایه پولی جدید:

MB جدید = ۹۰۰ + ۸۰۰ = ۱۷۰۰

نقدینگی و مقایسه آن با پایه پولی

در این بخش توضیح میدهیم که پایه پولی بیشتر به پولی مربوط است که بانک مرکزی ایجاد میکند، اما نقدینگی نشان میدهد مردم و کسبوکارها واقعا چقدر پول برای خرج کردن در دسترس دارند.

تعریف نقدینگی و شاخصهای آن (M1، M2، M3)

نقدینگی یعنی مجموع پولی که مردم و کسبوکارها میتوانند آن را برای پرداختهای روزمره خرج کنند یا در کوتاهمدت به پول قابل خرج تبدیل کنند. برای اندازهگیری نقدینگی، معمولا چند سطح تعریف میشود:

- M1: نقدترین بخش پول؛ شامل پول نقد در گردش و سپردههای دیداری که هر لحظه قابل برداشت و پرداخت هستند.

- M2: امیک به علاوه سپردههایی که سریع و با هزینه کم به پول قابل خرج تبدیل میشوند (مانند بخشی از سپردههای پسانداز یا سپرده کوتاهمدت).

- M3: علاوه بر امدو، ابزارهای مالی نزدیک به پول (مانند صندوقهای بازار پول و اوراق کوتاهمدت کمریسک) را هم دربر میگیرد.

ارتباط بین پایه پولی و نقدینگی کل اقتصاد

رابطه پایه پولی و نقدینگی را بهتر است به چشم یک زنجیره انتقال ببینید. پایه پولی به تنهایی فقط ظرفیت اولیه را نشان میدهد، اما اینکه این ظرفیت به نقدینگی بیشتر هم تبدیل شود، به این بستگی دارد که بانکها چگونه منابع خود را مدیریت کنند و تقاضا برای دریافت وام در اقتصاد چقدر باشد.

به همین دلیل ممکن است در یک دوره، پایه پولی تغییر کند اما نقدینگی با همان سرعت حرکت نکند.

فرض کنید

بانک مرکزی ۲۰۰ واحد به ذخایر بانکها اضافه میکند و پایه پولی بالا میرود. اگر در همان دوره بانکها به دلیل ریسک بالا یا نبود متقاضی مناسب، وامدهی را زیاد نکنند، سپردههای جدید زیادی ساخته نمیشوند و نقدینگی تقریبا ثابت میماند. اما اگر بانکها همین ذخایر را مبنای افزایش وام قرار دهند و مردم و شرکتها هم وام بگیرند، سپردهها رشد میکند و نقدینگی با سرعت بیشتری بالا میرود.

اثر تغییرات پایه پولی بر نقدینگی و تورم

اگر پایه پولی افزایش پیدا کند و همزمان وامدهی بانکها و هزینه کرد مردم و بنگاههای اقتصادی هم بالا برود، احتمال رشد نقدینگی و در نتیجه فشار تورمی بیشتر میشود.

اما اگر افزایش پایه پولی بیشتر به شکل ذخایر بانکی باقی بماند و وامدهی یا تقاضای وام ضعیف باشد، اثر آن روی نقدینگی و تورم معمولا کندتر و محدودتر خواهد بود.

ضریب فزاینده پولی و ارتباط آن با پایه پولی

این بخش توضیح میدهد پایه پولی چگونه میتواند از مسیر نظام بانکی به نقدینگی بزرگتری در اقتصاد تبدیل شود.

ضریب فزاینده پولی چیست؟

ضریب فزاینده پولی یک نسبت ساده است که نشان میدهد نقدینگی کل چند برابر پایه پولی است. مثلا اگر نقدینگی ۶ برابر پایه پولی باشد، میگوییم ضریب فزاینده حدود ۶ است.

به بیان دیگر، پایه پولی فقط پول نقد و ذخایر بانکها است، اما بانکها میتوانند با همین پایه، وام بدهند و همزمان سپرده جدید ایجاد کنند.

وقتی یک بانک وام میدهد، معمولا مبلغ وام به حساب گیرنده واریز میشود و این مبلغ به شکل سپرده وارد نقدینگی میشود. بعد اگر این پول به بانکهای دیگر منتقل شود، آن بانکها هم میتوانند بخشی از آن را وام بدهند و سپردههای بیشتری ساخته شود. به همین دلیل میگویند پایه پولی میتواند از مسیر نظام بانکی، اثر چندبرابری روی نقدینگی داشته باشد.

محاسبه ضریب فزاینده

فرمول ساده ضریب فزاینده:

m = نقدینگی / پایه پولی

مثال:

- نقدینگی = ۹۰۰۰؛

- پایه پولی = ۱۵۰۰.

پس:

m = ۹۰۰۰ ÷ ۱۵۰۰ = ۶

به بیان ساده: بهطور میانگین، هر ۱ واحد پایه پولی در اقتصاد با حدود ۶ واحد نقدینگی همراه شده است.

تأثیر ضریب فزاینده پولی بر حجم نقدینگی و قدرت خرید

- اگر ضریب فزاینده بالا برود، یعنی با همان پایه پولی، پول بیشتری به شکل سپردهها و پول قابل خرج در اقتصاد شکل گرفته است؛ در این حالت ممکن است تقاضا و فشار قیمتی بیشتر شود.

- اگر ضریب فزاینده پایین بیاید، معمولا یعنی تبدیل پایه پولی به وام و سپرده کندتر شده است؛ این وضعیت میتواند نتیجه افزایش ریسک، سختتر شدن مقررات یا کاهش تقاضا برای وام باشد.

درک این نسبت کمک میکند اثر افزایش پایه پولی را دقیقتر تحلیل کنید و آن را جدا از سیاستگذاریهای دیگر مانند سیاست های پولی و مالی ببینید.

کنترل و مدیریت پایه پولی توسط بانک مرکزی

بانک مرکزی با چند ابزار مشخص، هم مقدار پول پایه و هم شرایط بازار پول را طوری تنظیم میکند که به هدفهای سیاست پولی نزدیکتر شود.

ابزارهای بانک مرکزی برای کنترل پایه پولی

بانک مرکزی بسته به ساختار اقتصاد و نظام بانکی کشور، از ابزارهای زیر برای اثرگذاری بر پایه پولی استفاده میکند:

- عملیات بازار باز: بانک مرکزی با خرید یا فروش اوراق، مقدار ذخایر بانکها و وضعیت نقدینگی بازار پول را تغییر میدهد؛ در نتیجه پایه پولی میتواند کم و زیاد شود.

- مدیریت نرخ بهره سیاستی: بانک مرکزی با تعیین نرخهای سیاستی، هزینه تامین پول را برای بانکها تغییر میدهد و از این مسیر، رفتار وامدهی و نگهداری ذخایر را هدایت میکند.

- الزامات ذخیره: با تغییر نرخ ذخیره قانونی، مقدار ذخیرهای که بانکها باید نگه دارند تغییر میکند و این موضوع میتواند تقاضای بانکها برای ذخایر نزد بانک مرکزی را تغییر دهد.

- تسهیلات و خطوط نقدینگی: در دورههای فشار مالی، بانک مرکزی میتواند با فراهم کردن نقدینگی، از اختلال در پرداختها و کمبود ذخایر جلوگیری کند.

اهداف سیاست پولی در مدیریت پایه پولی

مدیریت پایه پولی معمولا برای رسیدن به چند هدف اصلی انجام میشود:

- کنترل تورم و حفظ ثبات قیمتها؛

- کمک به رشد اقتصادی پایدار؛

- حفظ ثبات مالی و جلوگیری از اختلال در پرداختها؛

- مدیریت شوکهای نقدینگی و کاهش ریسک بحران بانکی.

نکته تکمیلی این است که سیاستگذار پولی معمولا فقط به آمار پول نگاه نمیکند و آن را در کنار مجموعهای از دادههای مالی و اقتصادی میسنجد.

محدودیتها و چالشهای مدیریت پایه پولی در اقتصاد واقعی

کنترل پایه پولی همیشه ساده و دقیق نیست، چون:

- رفتار بانکها (مانند ریسکپذیری و تمایل به وامدهی) تعیین میکند پول پایه تا چه حد به اعتبار و سپرده تبدیل شود.

- شوکهای ارزی و مالی ممکن است بانک مرکزی را به اقدامات اضطراری مجبور کند و پایه پولی را ناخواسته تغییر دهد.

- تعریفها و شیوه گزارشدهی در کشورها یکسان نیست و مقایسه سطحی میتواند نتیجهگیری را خطادار کند.

نتیجهگیری

پایه پولی بیشتر از آنکه یک عدد ساده باشد، یک سیگنال از وضعیت سیاست پولی و عملکرد سیستم بانکی است. افزایش یا کاهش آن را باید با دقت تفسیر کرد؛ مهم است بدانید این تغییر از مسیر پول نقد رخ داده یا از مسیر ذخایر بانکی و آیا به رشد وامدهی و هزینه کرد منجر شده است یا نه.

بنابراین، برای قضاوت درباره تورم و آینده اقتصاد، بهتر است پایه پولی را در کنار شاخصهای اقتصادی مانند نقدینگی، نرخ بهره، رفتار بانکها در اعتباردهی و انتظارات تورمی ببینید. این نگاه چند بعدی کمک میکند از برداشتهای عجولانه و نتیجهگیریهای تک بعدی دور بمانید.